以太坊挖矿收益早已不再稳定,且传统GPU挖矿模式在2022年合并后已彻底终结,当前所谓“挖矿”实际是PoS质押生息,收益虽有基础稳定性,但仍受质押总量、链上活跃度与市场行情影响,不存在绝对固定回报。

2022年9月的合并升级是关键转折点,以太坊从工作量证明(PoW)全面转向权益证明(PoS),传统显卡挖矿彻底失效,全网算力归零,电力消耗骤降99.95%。此前PoW时代,挖矿收益由出块奖励和手续费组成,单日手续费波动极大,DeFi热潮或大额转账时手续费激增,淡季则大幅萎缩,叠加ETH币价涨跌,收益波动率长期高于比特币挖矿。

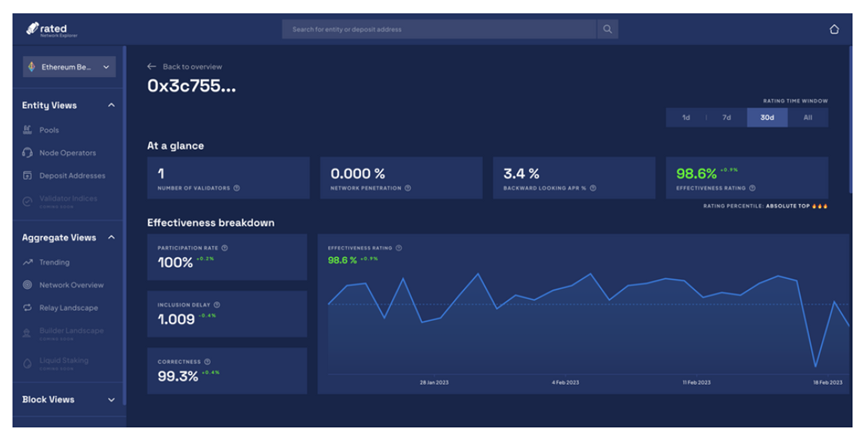

当前PoS质押成为唯一“挖矿”形式,收益结构清晰,基础年化收益约2.6%–2.8%,来自网络原生出块奖励与手续费分成。截至2026年4月,全网质押ETH超3600万枚,占流通量近30%,质押率持续走高导致单个验证者收益被稀释,基础收益呈缓慢下行趋势。普通用户通过交易所或质押池参与,无需32ETH的独立验证者门槛,综合年化多在3%–5%,平台阶梯奖励可让小额质押者收益更高。

质押收益的不稳定因素主要来自三方面:一是链上Gas费波动,DeFi活动、NFT铸造等高峰期手续费高,质押者分成增加,熊市低迷期则收益缩水;二是ETH价格波动,质押奖励以ETH计价,法币本位下收益随币价涨跌变化;三是质押竞争加剧,更多用户入场稀释收益,且MEV(最大可提取价值)机会不均,普通质押者难以获得额外高额回报。

对比PoW时代,PoS质押收益稳定性已显著提升,无矿机折旧、电费高昂等硬性成本,仅需承担少量平台手续费或链上Gas费。但它绝非固定收益产品,长期看收益呈缓慢下行趋势,短期受市场情绪与链上活动影响存在波动,适合追求稳健被动收入的持币者,而非暴利投机者。